前言

2025年10月27日,總部位于美國圣迭戈的生物科技公司 Qureator 宣布,其開發(fā)的血管化腫瘤免疫類器官模型(vTIME)成功支撐合作企業(yè) SillaJen 獲得 FDA 批準,進入抗癌藥物聯(lián)合療法的臨床試驗階段。這是全球第一個完全依賴類器官體外數據通過 IND(研究性新藥申請)審評的案例,標志著類器官技術首次作為“人體模擬器”進入真正的臨床準入通道。

無獨有偶,近期類器官技術的政策與產業(yè)化進展頻頻提速:美國國立衛(wèi)生研究院(NIH)正式成立國家類器官建模中心,旨在推動類器官模型標準化與臨床前藥效評價;中國方面,國務院于10月發(fā)布《生物醫(yī)學新技術臨床研究和臨床轉化應用管理條例》,明確將類器官納入“生物醫(yī)學新技術”監(jiān)管路徑。短時間內多政策利好的風向直指類器官廣闊的商業(yè)化落地空間——從替代動物實驗、輔助藥物開發(fā),到深度參與精準治療決策,類器官正從實驗室模型,躍升為驅動醫(yī)藥變革的新引擎。

一個預計在2030年前后突破66億美元的全球市場,正在悄然成型。

在此背景下,Organoids整合六篇國際市場研究報告與前沿科研進展,將從政策、技術與市場規(guī)模三個層面展開系統(tǒng)解析,聚焦類器官如何在全球生物醫(yī)藥體系中形成高速增長的新支柱,并就中美兩國類器官研究與產業(yè)現狀及未來趨勢進行了梳理與對比,力圖為類器官業(yè)已到來的騰飛之路提供一條清晰明了的“全局藍圖”。

01 2033年,沖擊66億美元市場

類器官(organoids)是由干細胞或患者組織來源細胞體外自組織而成的3D結構,其可重現特定器官結構和功能特征(如膀胱、肝臟、胃等)。因此,相比傳統(tǒng)二維細胞或動物模型,類器官更能保留源組織的遺傳、結構和微環(huán)境特征,是模擬疾病發(fā)生和藥物反應的良好平臺。尤其患者來源的類器官(PDO)還保留了個性化特征,有利于精準醫(yī)療。

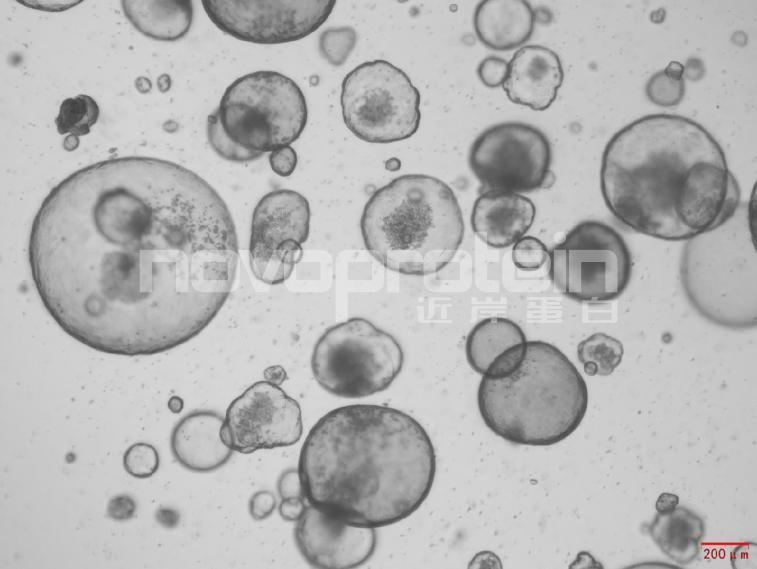

圖:經近岸蛋白細胞因子驗證培養(yǎng)的類器官(從左至右,從上至下:乳腺癌類器官、ipsc來源的人小腸類器官、小鼠胃類器官及小鼠膽管類器官)

基于其出眾的保真度,近年來,類器官已經成為生物醫(yī)學研究中的熱點創(chuàng)新工具,并正快速從實驗室走向臨床。截至2024年初,ClinicalTrials.gov網站上登記的在研臨床試驗中已有106項運用了類器官相關技術。相關產業(yè)蓬勃發(fā)展,市場規(guī)模增速迅猛。

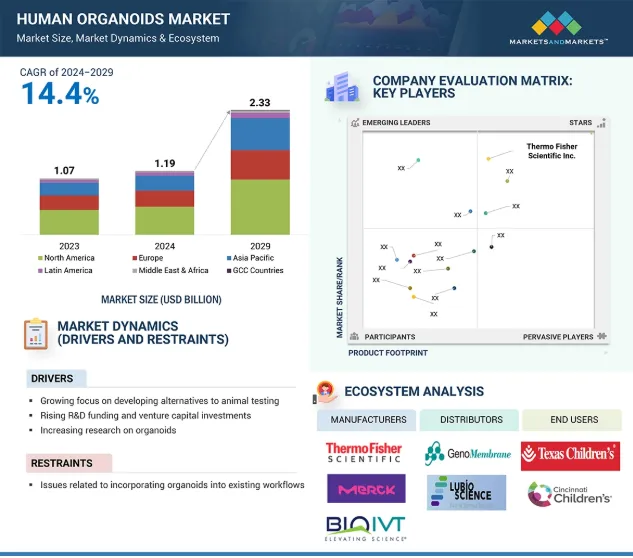

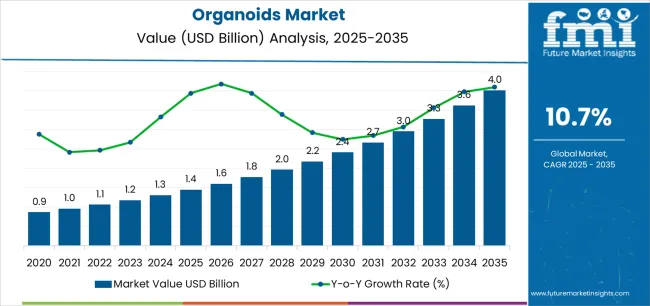

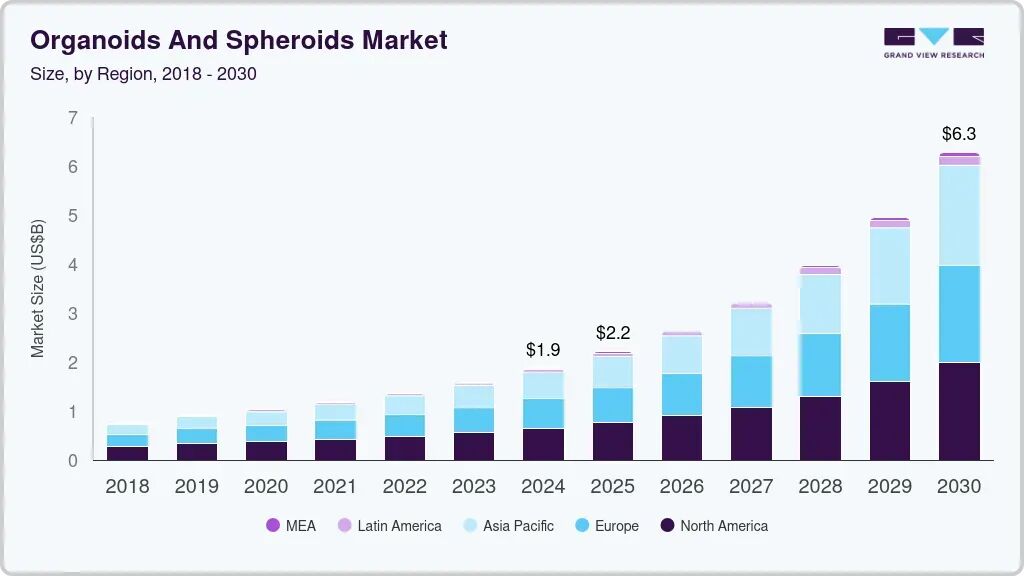

多份市場分析報告均預測,該領域將以兩位數的年復合增長率擴張,未來市場規(guī)模在本十年末達到數十億美元量級。其中,MARKETSANDMARKETSTM發(fā)布于2024年底的報告顯示,該年度全球人類類器官市場規(guī)模已經達到11.9億美元;Modor Intelligence預計到2030年,市場規(guī)模有望擴容至28.2億美元,復合年增長率(CAGR)達18.60%;Future Market Insights 對2035市場給出了40億美元的預期。TMR(Transparency Market Research, Inc.)發(fā)布的分析報告同樣顯示,受生物醫(yī)學研究進展的推動,類器官市場規(guī)模預計到2035年將超過42億美元;Astute Analytica 于2025年10月21日新發(fā)布的分析則更為樂觀,報告顯示2024年類器官與球狀體合并市場規(guī)模約10.7億美元,預期到2033年攀升至66.14億美元,2025–2033年的年復合增長率高達22.4%。類似地,Grand View Research 則預測2025年類器官與球狀體市場約為19億美元,2030年可達約62.7億美元(2025–2030年CAGR為23.2%)。

2024年年底發(fā)布的類器官市場規(guī)模預估

(來源:MARKETSANDMARKETSTM)

類器官市場規(guī)模預估

(來源:Future Market Insights )

類器官與球狀體市場規(guī)模預估

(來源:Grand View Research)

雖然不同機構預測的具體數值略有差異,但總體趨勢一致:類器官市場高速成長。

02 驅動因素分析

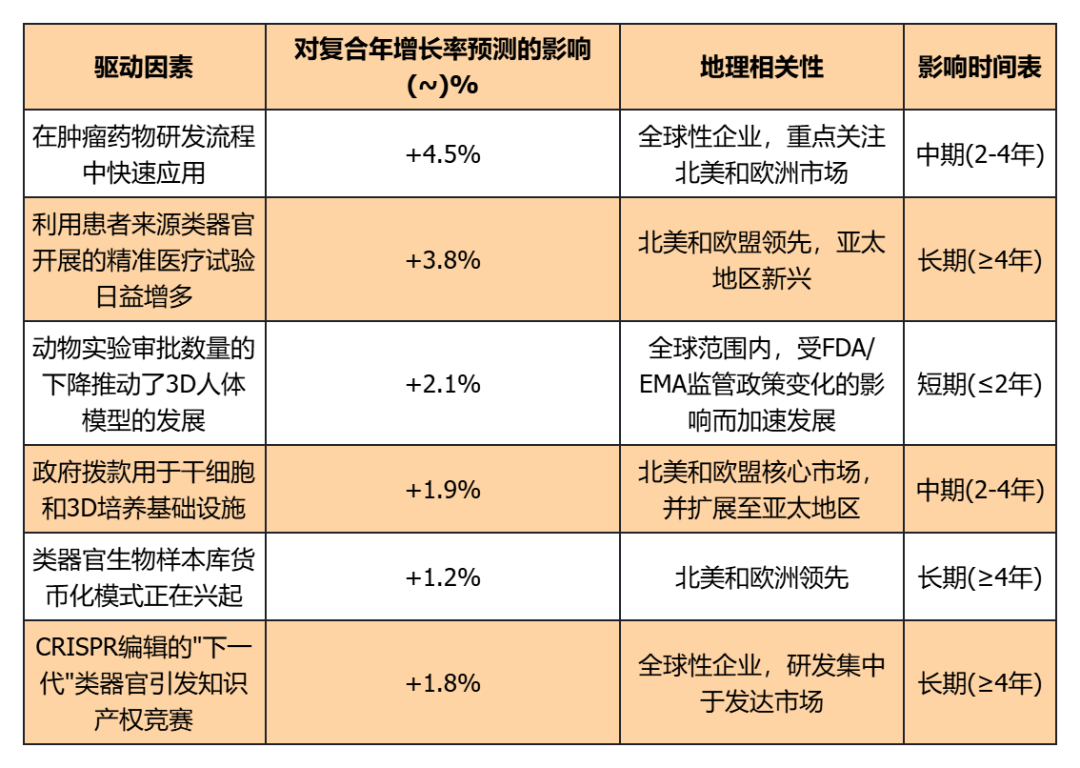

類器官市場快速擴張的主要驅動力包括個性化醫(yī)療需求上升、醫(yī)藥研發(fā)對更仿真的體外模型需求增加、技術進步降低成本和逐步淘汰動物實驗的監(jiān)管要求等。

表:驅動因素分析(來源:mordorintelligence)

倡導動物替代,監(jiān)管東風助力

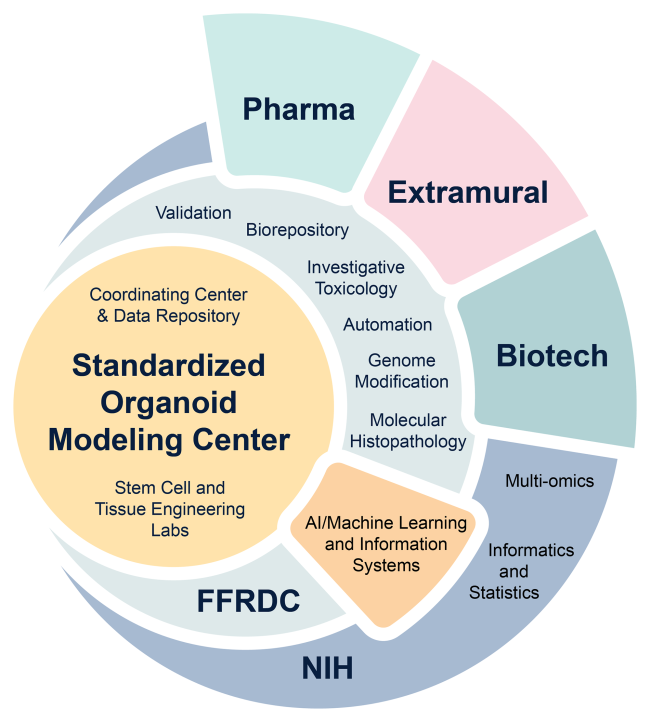

有鑒于動物試驗的種種短板(成本高昂、飼養(yǎng)環(huán)境復雜、存在倫理問題、與人類存在表型差異),自2022年起,FDA已經發(fā)布了現代化法案2.0,大力推動非動物試驗新替代方法(NAMs)的普及,并不斷通過成立新技術辦公室等方式持續(xù)支持以類器官技術為首的動物替代的普及。到2025年9月25日,美國國立衛(wèi)生研究院(NIH)更是宣布已成立美國第一個標準化類器官建模中心(SOM),為期三年投入8700萬美元,目標是創(chuàng)建一個開發(fā)、共享和驗證類器官的新方法學平臺。

4月10日

FDA:計劃逐步取消單克隆抗體及其他藥物的動物實驗要求,推動新方法論如類器官等的替代

4月29日

NIH:設立特別辦公室ORIVA,推動“類器官優(yōu)先 + 動物實驗精準化”新模式

7月07日

NIH&FDA:不再資助僅依賴動物試驗的新研究項目,所有新的NIH資助機會都應納入新方法(NAMs)的考量

SOM中心將NIH的資源與其他聯(lián)邦機構和行業(yè)合作伙伴聯(lián)系起來,以促進合作并加速NAM技術的發(fā)展,造福更廣泛的科學界。

與此同時,歐洲藥品管理局(EMA)等機構也在考慮調整指南,將符合條件的類器官數據納入藥物審批考量。有報告指出,歐洲已有新的指導原則草案提出使用兩種經過驗證的類器官模型數據可以替代部分嚙齒動物毒性試驗。歐洲研究理事會更是提供了1500萬歐元資助,支持用類器官等人源模型替代動物模型的研究。中國國務院也于2025年10月10日以國務院令的形式發(fā)布了《生物醫(yī)學新技術臨床研究和臨床轉化應用管理條例》,大力推動類器官等涉及細胞或基因編輯的生物醫(yī)學新技術轉化落地。

臨床研究的深度參與

在臨床研究方面,類器官正展現出直接指導患者治療的潛力。截至2024年初,在美國約有22項臨床試驗正在嘗試將類器官用于指導癌癥患者治療選擇。2024年法國里昂的Leon Bérard中心開展了一項研究,從135例轉移性結直腸癌患者樣本建立了108株腫瘤類器官,短短7天內即獲得藥物敏感性測試結果,幫助80%的患者找到有效的三線治療方案。同期荷蘭的一項臨床試驗也顯示,通過類器官藥物篩選,可為40名晚期結直腸癌患者中的35人找到有效治療藥物組合。這些成果驗證了類器官在個體化腫瘤治療決策中的價值,正在推動這一模型融入常規(guī)臨床實踐。

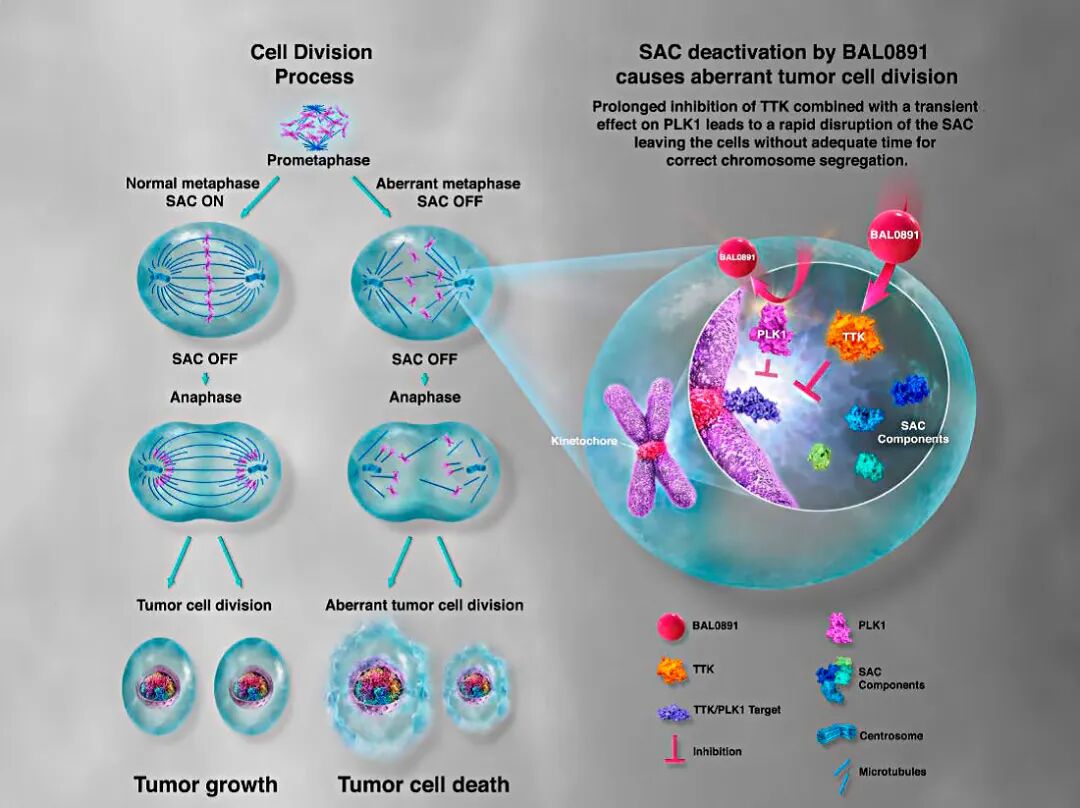

重點實例:監(jiān)管推動的臨床轉化

在監(jiān)管的大力支持下,2025年10月,美國FDA批準了一項抗癌新藥聯(lián)合療法(BAL0891聯(lián)合免疫檢查點抑制劑)的臨床試驗申請(IND),而支撐其獲批的關鍵療效數據完全來自于人源血管化類器官模型,而非傳統(tǒng)動物實驗。這一突破由美國圣迭戈的初創(chuàng)公司Qureator與韓國新藥公司SillaJen合作實現:

Qureator開發(fā)的血管化腫瘤免疫微環(huán)境模型(vTIME)是一種高度仿真的3D腫瘤類器官平臺,能夠重建人類腫瘤的血管結構和免疫微環(huán)境。在合作研究中,研究團隊觀察到將SillaJen公司的抗癌候選藥物BAL0891與免疫療法聯(lián)用時,類器官模型顯示出顯著的協(xié)同抗腫瘤效果。基于這些全人源模型中獲得的療效數據,SillaJen向FDA提交了聯(lián)合療法的IND申請并獲批。這成為世界首例完全依賴類器官有效性數據而獲得FDA放行的腫瘤領域IND申請。

圖:BAL0891示意(來源:SillaJen)

此前,申請新藥臨床試驗通常需要動物模型提供有效性證明,而此例中FDA豁免了額外動物數據要求,體現出美國近期大力推動的新替代方法(NAMs)相關政策正在落地。

這一里程碑事件也標志著人類相關性測試逐漸獲得監(jiān)管認可,為整個行業(yè)釋放出積極信號。據悉,截止2025年10月19日,已有至少15項新藥申請(NDA)向FDA提交了包含類器官實驗數據的材料,顯示監(jiān)管者對這類數據的認可度正在提高。

技術創(chuàng)新與產業(yè)合作:突破瓶頸,走向成熟

為支撐臨床應用,大量技術創(chuàng)新和產業(yè)合作在近年來涌現,推動類器官平臺更高效、更標準化、更接近真實人體。

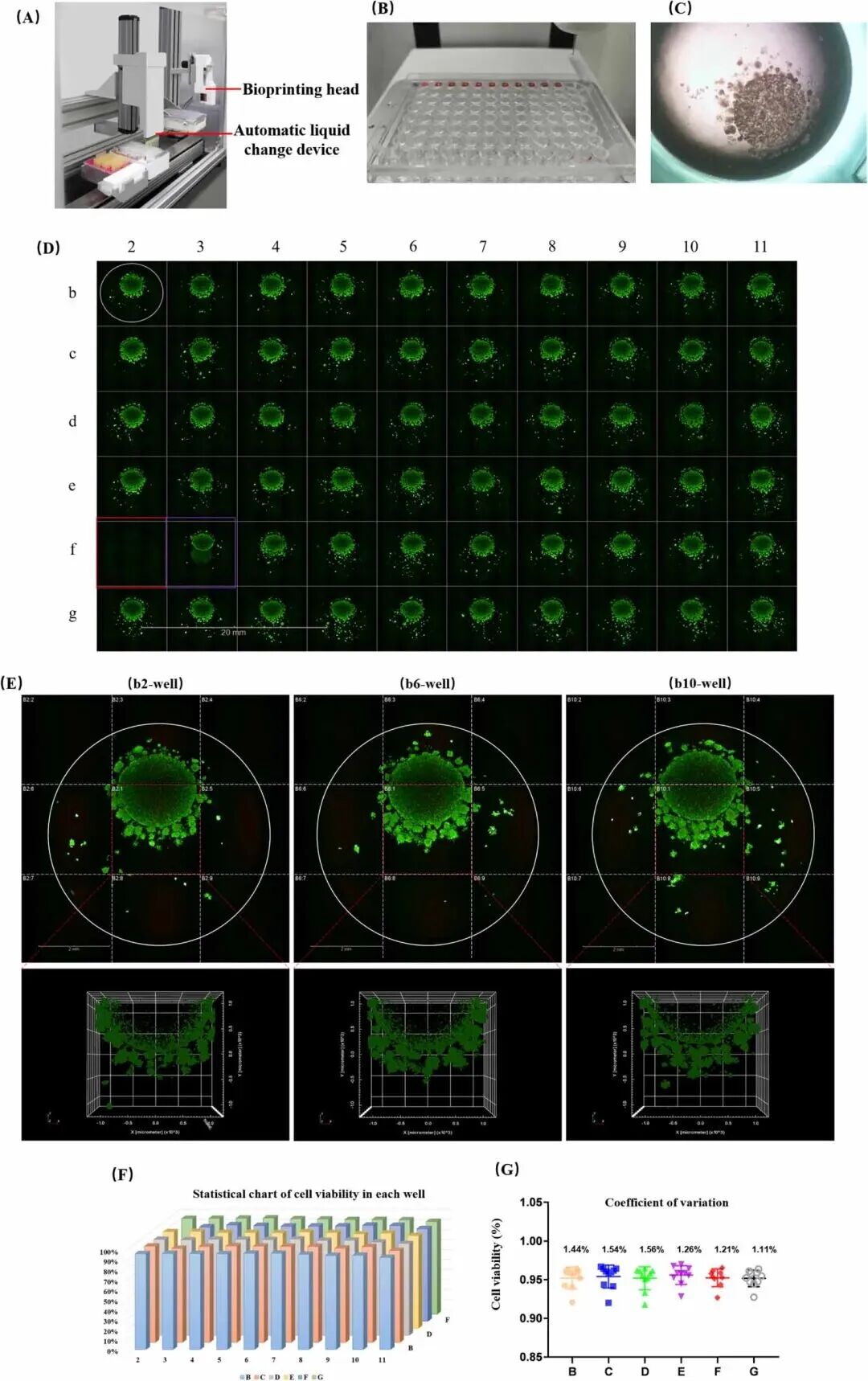

一個顯著趨勢是高通量與自動化平臺的出現,極大提高了類器官的實驗通量。瑞士蘇黎世聯(lián)邦理工學院(ETH Zurich)的研究者在2024年開發(fā)出一套自動化平臺,一天內可測試15,000個球狀體模型,并將每個球狀體實驗的成本降至僅約2瑞士法郎。該系統(tǒng)通過機械臂同時處理16塊微孔板。加拿大麥吉爾大學的團隊則設計了一種水凝膠芯片,一次可在單片上測試500種培養(yǎng)條件,每種條件只需2微升培養(yǎng)基,大大減少了試劑用量。日本東京大學的研究者構建了可以長期培養(yǎng)并分析一萬個以上球狀體(缺乏類器官復雜的三維結構和功能,但仍可用于模擬部分生理過程,特別是在藥物篩選和腫瘤研究中)的裝置,使球狀體在單一設備中存活超過21天。這些技術突破掃清了過去類器官培養(yǎng)中規(guī)模和一致性的瓶頸,讓制藥公司能夠以更低成本、更快速度篩選藥物,提高研發(fā)效率。

圖:ETH高通量技術的設計原理

(來源:Breitfeld et al. 2025, p. 3)

同時,各大機構正積極建立大型類器官生物樣本庫(biobank),為科研和藥物開發(fā)提供海量的疾病模型。到2024年,“人類癌癥模型計劃 (HCMI)”已經基于多種癌癥構建了超過200種類器官模型。德國癌癥研究中心(DKFZ)新增了12種患者來源的膠質母細胞瘤類器官模型。研究人員克服了不少技術難點,使建立患者類器官的成功率顯著提升——例如針對罕見的膽管癌,2024年的一項努力報告成功將75%的患者樣本培育出類器官模型。美國密歇根大學也建立了來自腎上腺皮質癌的8種類器官系;韓國某生物庫宣布其收藏的胃腸道類器官株已超過500種。更有研究在2025年公布了一種改良培養(yǎng)方案,使從兒童肺部樣本生成呼吸道類器官的成功率提高了30%。這些豐富的模型庫將為疾病研究和藥篩提供寶貴資源,加速實驗重復驗證和新療法發(fā)現。

在技術整合方面,人工智能(AI)與類器官結合成為熱點。機器學習算法被用于圖像分析和質量控制,自動識別類器官中的壞死、增殖等特征。例如,研究人員開發(fā)了SiQ-3D平臺,可實時可視化T細胞在腫瘤類器官中的殺傷過程,用于預測免疫治療反應。AI的引入提高了類器官實驗的客觀性和可重復性,有望解決人為觀察的偏差。3D生物打印技術也開始應用于類器官領域:通過生物打印可以精確排列不同細胞類型,形成帶有血管網絡的類器官結構。清華大學的科研團隊利用3D打印制造出了帶血管結構的心臟類器官,顯著提升了類器官的成熟度和修復缺血組織的能力。他們還建立了心臟類器官與巨噬細胞共培養(yǎng)體系,發(fā)現巨噬細胞的加入能改善心肌細胞的成熟度和收縮功能。這些創(chuàng)新使得類器官模型更加接近真實器官的復雜性,并向著多器官集成的“人體芯片”方向邁進。

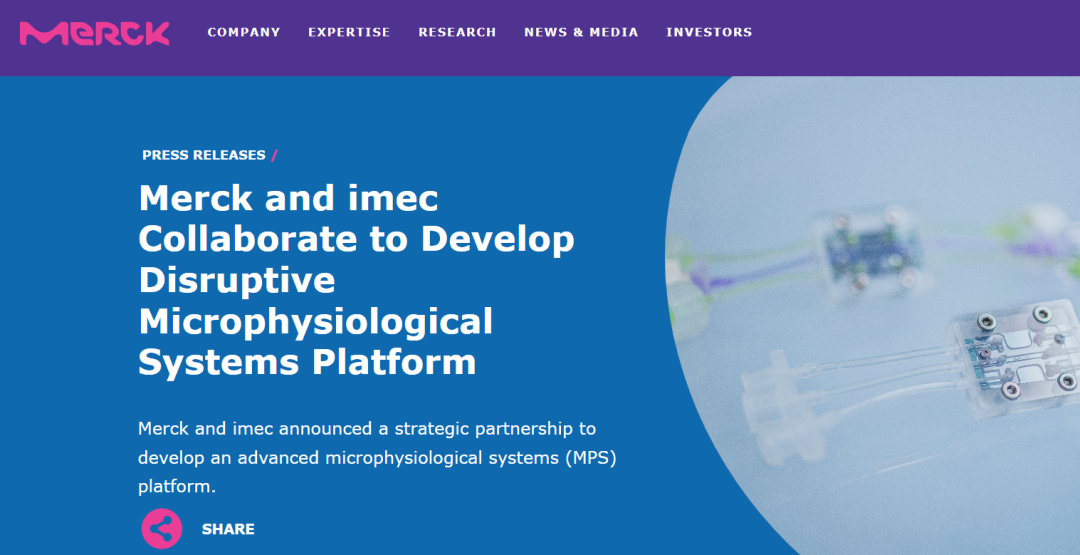

產業(yè)方面,大型制藥和生物科技公司開始積極布局類器官領域。2024年12月,德國默克(Merck KGaA)收購了荷蘭Hubrecht類器官技術(HUB)公司,后者由類器官先驅Hans Clevers教授團隊創(chuàng)建,擁有約70種經過驗證的類器官模型。默克此舉意在將類器官技術納入自身產品線,加強在藥物篩選和毒理評估方面的人源模型能力。同年,美國Danaher公司通過其創(chuàng)新項目,與加州大學舊金山分校(UCSF)合作開發(fā)肝類器官的藥物毒性篩查平臺。2025年5月,默克又與比利時微電子中心(IMEC)合作,打造可以并行分析1000個類器官的高密度平臺,將自動化和芯片技術融為一體。此外,各類創(chuàng)業(yè)公司也不斷涌現并與大企業(yè)聯(lián)手:如Bioserve India公司在2024年推出了15種新的商品化類器官產品;許多初創(chuàng)企業(yè)則專注于特定領域的類器官開發(fā)(如肝毒性、腫瘤免疫等),并獲得大型藥企的戰(zhàn)略投資。產學研合作加速了實驗室突破向實際產品的轉化。

圖:墨客和IMEC的合作

可以預見,隨著越來越多成功案例出現,類器官技術的標準和監(jiān)管框架將日趨完善,為其在臨床和產業(yè)中的廣泛應用保駕護航。

03 細分領域分析

按技術劃分

基于支架的 3D 培養(yǎng)平臺在 2024 年將占據 48.16% 的收入份額;3D 生物打印輔助類器官在預測期內將以 21.12% 的復合年增長率增長。

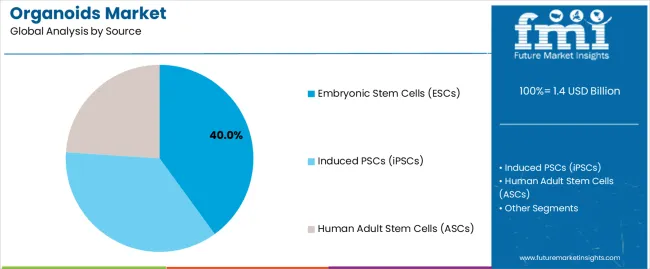

按來源組分劃分

2024 年干細胞衍生系統(tǒng)占據類器官市場份額的 63.56%;預計到 2030 年,腫瘤衍生模型將以 19.56% 的復合年增長率增長。

(來源:Future Market Insights )

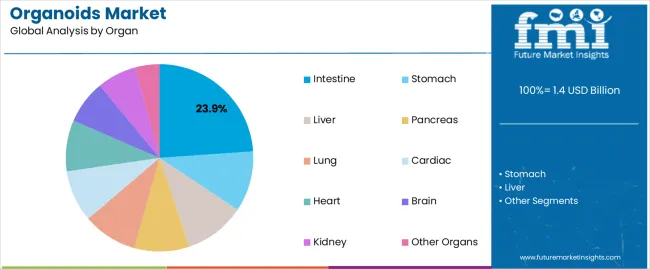

按器官模型劃分

預計到2025年,腸道器官模型將占類器官市場收入份額的23.90%。該細分市場的崛起主要得益于胃腸道疾病建模和藥物吸收研究需求的不斷增長。

(來源:Future Market Insights )

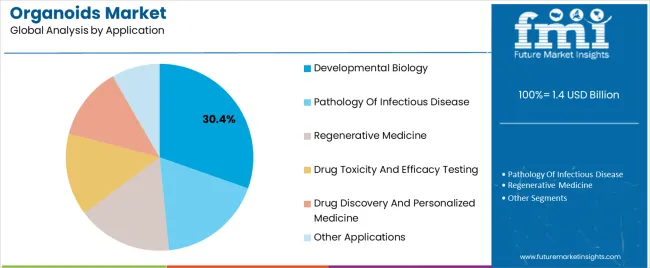

按應用領域劃分

目前藥物發(fā)現和篩選將占類器官市場規(guī)模的 41.90%,發(fā)育生物學和基礎研究相關需求約占31%,但再生醫(yī)學和臨床應用相關領域的增長最快,有望在未來十年成為新的增長點。尤其精準醫(yī)療和個性化醫(yī)療將以 20.20% 的復合年增長率增長至 2030 年。

(來源:Future Market Insights )

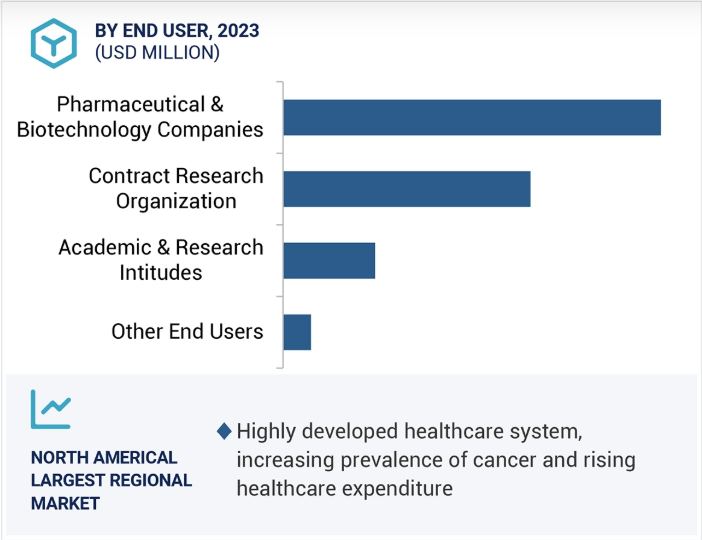

按終端客戶劃分

制藥和生物技術公司是目前最大的客戶群,占 2024 年需求的 55.56%。得益于其雄厚的資金實力和內部監(jiān)管事務團隊,這些團隊能夠將類器官數據轉化為新藥申請。而 CRO 的增長速度最快,年復合增長率為 20.59%。此外,隨著技術成熟,醫(yī)院和診斷實驗室等臨床終端預計也會更多采用類器官技術。

另外,學術機構仍然是核心創(chuàng)新者,它們制定基礎性方案,并作為新型水凝膠或基因編輯技術的試驗平臺。醫(yī)院和診斷實驗室構成了新興的終端市場,一旦支付方認可基于類器官的治療選擇方案,該市場將迅速擴大規(guī)模。隨著報銷代碼的完善,預計臨床應用范圍將擴展到腫瘤中心之外。

(來源:MARKETSANDMARKETSTM)

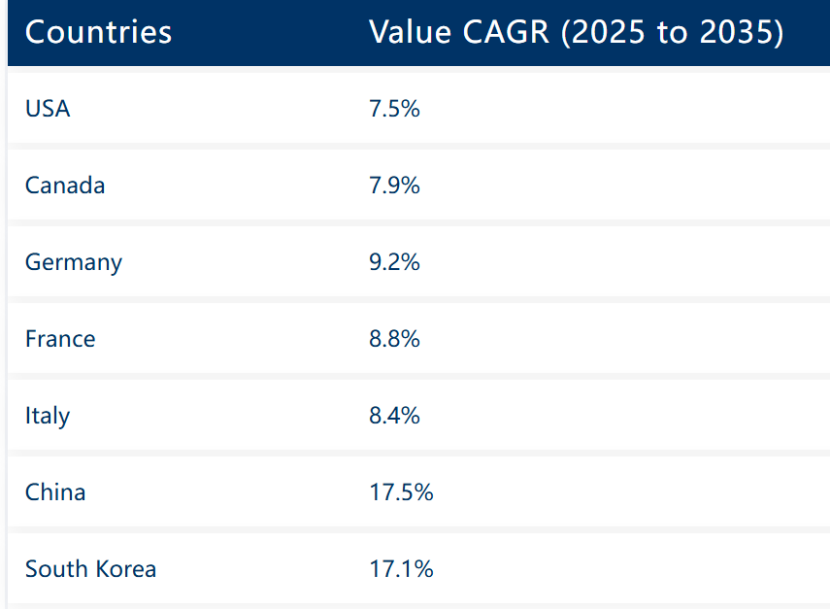

按地域劃分

全球類器官市場已細分為六大主要地理區(qū)域:北美、歐洲、亞太、拉丁美洲、中東和非洲以及海灣合作委員會國家。

其中,北美在全球人類類器官市場占據主要份額( 2024年占據44.23%,另有數據稱2025年占34.72%,如下圖),這主要歸功于其高度發(fā)達的醫(yī)療保健體系。該地區(qū)在醫(yī)療基礎設施方面處頭部地位,從而能夠進行高額的研究投資。此外,不斷增長的醫(yī)療保健支出表明公共和私營部門都致力于資助新的療法和突破性研究。不斷增加的感染和癌癥病例也對有效的治療式提出了更高的要求。總而言之,強大的醫(yī)療保健基礎設施、充足的資金投入以及嚴峻的公共衛(wèi)生問題使北美在人類類器官市場中處于頭部地位,確保了醫(yī)學和個性化醫(yī)療領域的持續(xù)創(chuàng)新和應用。

類器官與球狀體地區(qū)市場一覽(來源:Grand View Research)

而亞太地區(qū)則被視為增長最快的市場,復合年增長率約為 21.82%,預計2029年市場規(guī)模將達到5.981億美元。該地區(qū)的市場增長可能歸因于醫(yī)療保健支出的增加、醫(yī)療基礎設施的快速擴張以及以干細胞技術和再生醫(yī)學為重點的行業(yè)研究的增加。尤其是老年人口的不斷增長導致癌癥和糖尿病等慢性疾病需求日益增加,刺激了對更好的疾病模型和個性化療法的需求。

其中尤以中國為代表:一方面中國科研機構和企業(yè)在類器官研究上的投入近年迅猛增長(如中國國家自然科學基金在2025年將與水凝膠相關的類器官組織工程項目資助提高了50%);另一方面,市場需求旺盛,預計中國類器官相關市場未來幾年年均增速可達20%左右,到2030年有望達到約10億美元的規(guī)模(相比當前基數實現大幅增長)。

表:不同國家的類器官CAGR

(來源:Future Market Insights )

綜上,全球類器官與球狀體市場正處于快速擴張和演進中。行業(yè)各方的投入與協(xié)作,加上政策東風,將持續(xù)推動市場在未來數年保持高速增長。

04 中美聚焦:區(qū)域動態(tài)與展望

讓我們將更深入的目光投向目前占據領軍地位并在不斷布局加速的美國和增速迅猛的中國。作為當前類器官技術和市場的兩大引擎,中美在類器官領域各有側重又相互呼應。

美國:頭部的市場與政策先行者

市場方面,美國是全球最大的單一市場,據估計2024年美國本土類器官/類腫瘤球相關市場約為2.83億美元,預計2033年將增長至近19億美元。NIH在2024年2月?lián)芸?10萬美元用于創(chuàng)建罕見神經發(fā)育疾病的類器官模型。2025年,臉書創(chuàng)始人扎克伯格夫婦創(chuàng)立的Chan Zuckerberg Initiative(CZI)宣布提供3000萬美元資助,支持開發(fā)神經退行性疾病的人類類器官模型,用于研究阿爾茨海默癥、帕金森癥等疾病機理。此外,從國家先進制造計劃到各州的生物技術項目,都將類器官/器官芯片技術視為未來醫(yī)學的重要組成部分給予支持。這些投入確保了美國在基礎研究創(chuàng)新方面的源頭活水。

美國的產業(yè)界同樣積極布局。大公司收購初創(chuàng)、跨國合作開發(fā)平臺(如默克與HUB、Danaher與UCSF等案例)在美國市場產生了連鎖反應。波士頓、舊金山等生物醫(yī)藥中心孵化了許多類器官相關創(chuàng)業(yè)公司。一些美國公司專注于供應鏈和標準品,如提供經過質量驗證的類器官培養(yǎng)試劑、支架材料、專用培養(yǎng)設備等,為整個行業(yè)生態(tài)提供支撐。在應用方面,美國多家大型醫(yī)療中心已經開始試點將患者類器官用于臨床決策支持。例如MD安德森癌癥中心等機構開展臨床研究,用患者腫瘤類器官篩選藥物,以選擇最佳治療方案。隨著這類實踐累積成功,類器官有望納入未來美國的臨床診療流程,特別是在難治性癌癥和罕見病用藥方面提供依據。這將進一步擴大國內對類器官的需求,并形成良性循環(huán)。

總體而言,美國在類器官技術上“軟硬兼施”:軟指政策和資金支持,如監(jiān)管法規(guī)更新、政府和風險資本投入,硬指技術和產業(yè)實力,如科研成果轉化、初創(chuàng)企業(yè)創(chuàng)新等。可以預見,美國將繼續(xù)在該領域保持創(chuàng)新引領地位,并通過完善監(jiān)管和標準,引導類器官技術更快融入主流醫(yī)藥研發(fā)體系。

中國:蓬勃的科研力量與快速增長的市場

作為亞太區(qū)的核心市場,中國的類器官研究和產業(yè)近年迅猛發(fā)展。市場規(guī)模雖仍落后于美國,但增速位居全球前列。根據Grand View Research 的數據,2024年中國類器官及類腫瘤球市場規(guī)模約為4.51億美元,占當年全球市場的8.1%。得益于科研投入和需求增長,預計中國市場在2025至2030年期間將以28.3%的年復合增長率增長,2030年達到約19.04億美元。這一增速遠高于全球平均,意味著中國有望在未來十年成為與北美比肩的重要市場。在亞太地區(qū)內部,中國已被預測將在2030年成為區(qū)域收入規(guī)模最大的類器官市場,并引領亞太的技術應用。

中國類器官市場規(guī)模的擴充態(tài)勢

(來源:Grand View Research )

科研進展方面,近一年來,國內團隊重點研究突破頻出。8月,香港大學周婕團隊成功研發(fā)基于呼吸道類器官的中和抗體檢測新平臺,該技術突破了常規(guī)的WHO金標準細胞系檢測方法,能夠更真實地模擬人體呼吸道生理環(huán)境,為疫苗和中和抗體的評估提供更精準、更可靠的結果;同在8月,清華大學與北京大學第三醫(yī)院、中國醫(yī)學科學院北京協(xié)和醫(yī)學院以及德雷塞爾大學團隊合作,利用生物打印技術,高通量快速生成了具有均勻大小的腎細胞癌類器官,實現了批次自動化穩(wěn)定構建和質量控制,并保留了來自于患者的個性化特征,具有腫瘤間和腫瘤內異質性,可用于高通量藥物測試,對臨床具有重要參考價值;9月,清華大學邵玥及合作團隊以“三胚層共建”策略,首次生成了可以同時展現胃底–胃竇雙極分區(qū)的類器官,在頂刊Nature發(fā)文破解了胃早期發(fā)育黑箱。國內類器官研究已經覆蓋基礎機制探索、高通量技術突破、體外檢測平臺應用等全方位多角度,形成了多維度突破、跨學科融合的創(chuàng)新格局。

圖:高通量生物打印腎細胞癌及技術穩(wěn)定性評估

(來源:Mao S, Xie R, Shou J, Pang Y, Sun W. Bioprinting of patient-derived heterogeneous renal cell carcinoma organoids for personalized therapy. Biofabrication. 2025;17(4):10.1088/1758-5090/adecc5. Published 2025 Aug 12. doi:10.1088/1758-5090/adecc5)

值得一提的是,2025年,中國在政策和監(jiān)管層面中國同樣迎來了重大進展。10月,國務院發(fā)布《生物醫(yī)學新技術臨床研究和臨床轉化應用管理條例》(國務院令第818號),自2026年5月1日起施行。該條例是中國首次以國家行政法規(guī)形式,為包括類器官在內的新興生物醫(yī)藥技術的研發(fā)、臨床研究到應用建立全流程監(jiān)管框架。條例首次明確了“生物醫(yī)學新技術”的法律定義,指在我國境內尚未臨床應用的、作用于人體細胞或分子水平的醫(yī)學手段,覆蓋類器官技術。

過去類器官這類產品難歸類為藥品或醫(yī)療器械,監(jiān)管路徑不明確;而新條例通過賦予其“生物醫(yī)學新技術”的獨立地位,相當于在藥品、器械之外開辟第三類監(jiān)管軌道,為此類創(chuàng)新提供了專門通道。同時條例擴大了臨床研究發(fā)起主體范圍,允許高校、科研院所、生物醫(yī)藥企業(yè)等法人單位發(fā)起研究,并要求由有資質的三甲醫(yī)院實施。這一設計鼓勵產學研醫(yī)合作,將企業(yè)和高校的創(chuàng)新與醫(yī)院臨床資源相結合。可以預期,在法規(guī)保障下,中國類器官技術的臨床轉化將提速,更多科研成果有望進入臨床試驗,最終惠及患者。

總結來看,中國正以高投入、高增速推動類器官技術發(fā)展。從科研創(chuàng)新、企業(yè)投入到監(jiān)管支持各方面齊頭并進,使中國成為該領域最活躍的地區(qū)之一。相較美國注重尖端創(chuàng)新和商業(yè)引領,中國的優(yōu)勢在于政策動員和規(guī)模市場潛力。未來幾年,中美兩國在類器官技術上的發(fā)展模式雖有不同,但都將對全球類器官科技和市場格局產生舉足輕重的影響:美國的經驗將驗證類器官在生物醫(yī)藥領域的價值并樹立行業(yè)標準,中國的崛起則將擴大應用規(guī)模、加速技術普及,并為全球提供更多成功案例和合作機遇。各自的探索和成功將共同推動類器官技術從實驗室走向臨床與產業(yè),開啟生物醫(yī)學研究與醫(yī)療實踐的新篇章。

近岸蛋白相關產品

近岸蛋白依靠專業(yè)的研發(fā)團隊,精心打造類器官驗證平臺,可提供一系列經驗證、高活性、高穩(wěn)定性的類器官培養(yǎng)產品,助您高效快速開展類器官實驗!

NovoMatrix-經類器官培養(yǎng)驗證的基質膠

近岸蛋白提供經類器官/干細胞培養(yǎng)驗證的系列NovoMatrix基質膠,產品批次穩(wěn)定可控,讓您的類器官/干細胞培養(yǎng)更可控!

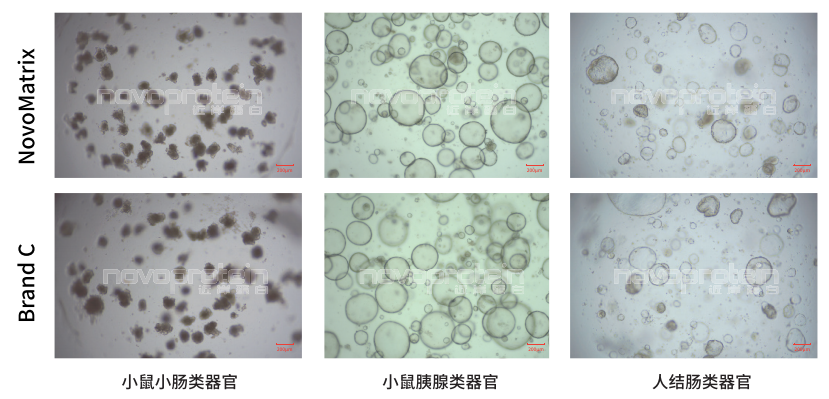

NovoMatrix支持多種類器官培養(yǎng)

NovoMatrix Organoid Validated,GFR,Phenol Red-Free (Cat.No.:NMO-G005-PF) and a similar product of Brand C were used for culture of different organoid models

NovoMatrix支持類器官穩(wěn)定傳代

NovoMatrix Organoid Validated,GFR,Phenol Red-Free (Cat.No.:NMO-G005-PF) maintain stable passage of organoids comparable to a similar product of Brand C

經類器官培養(yǎng)驗證的細胞因子

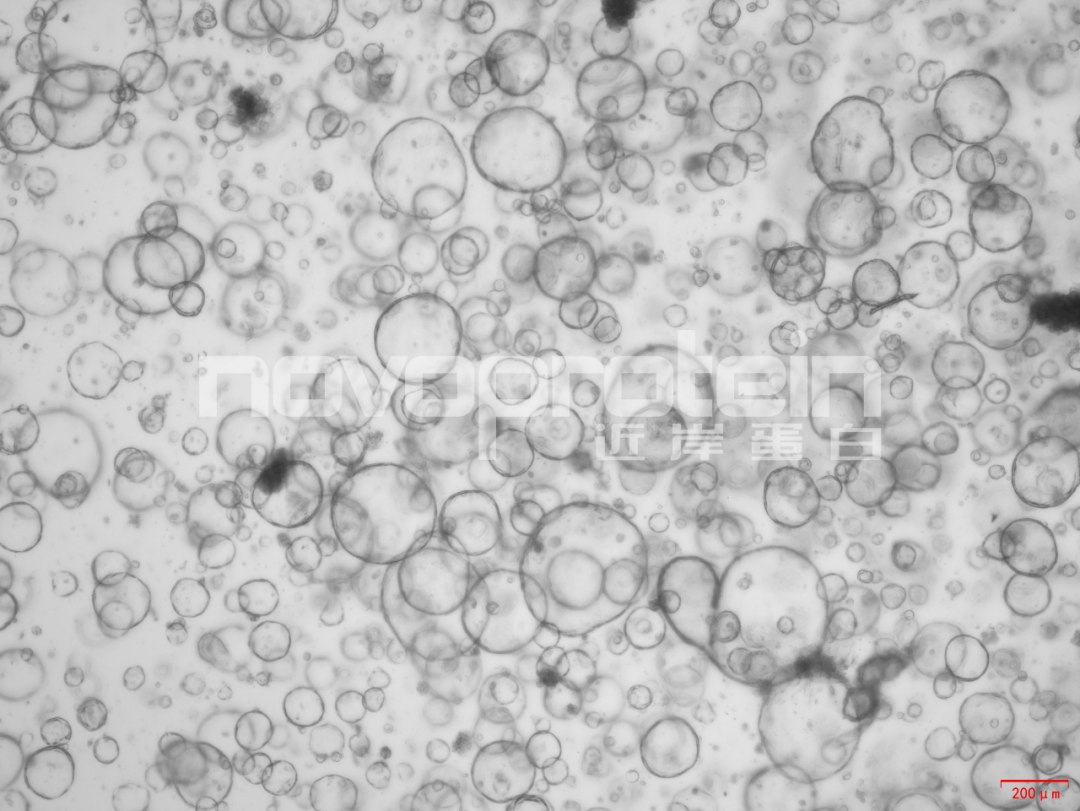

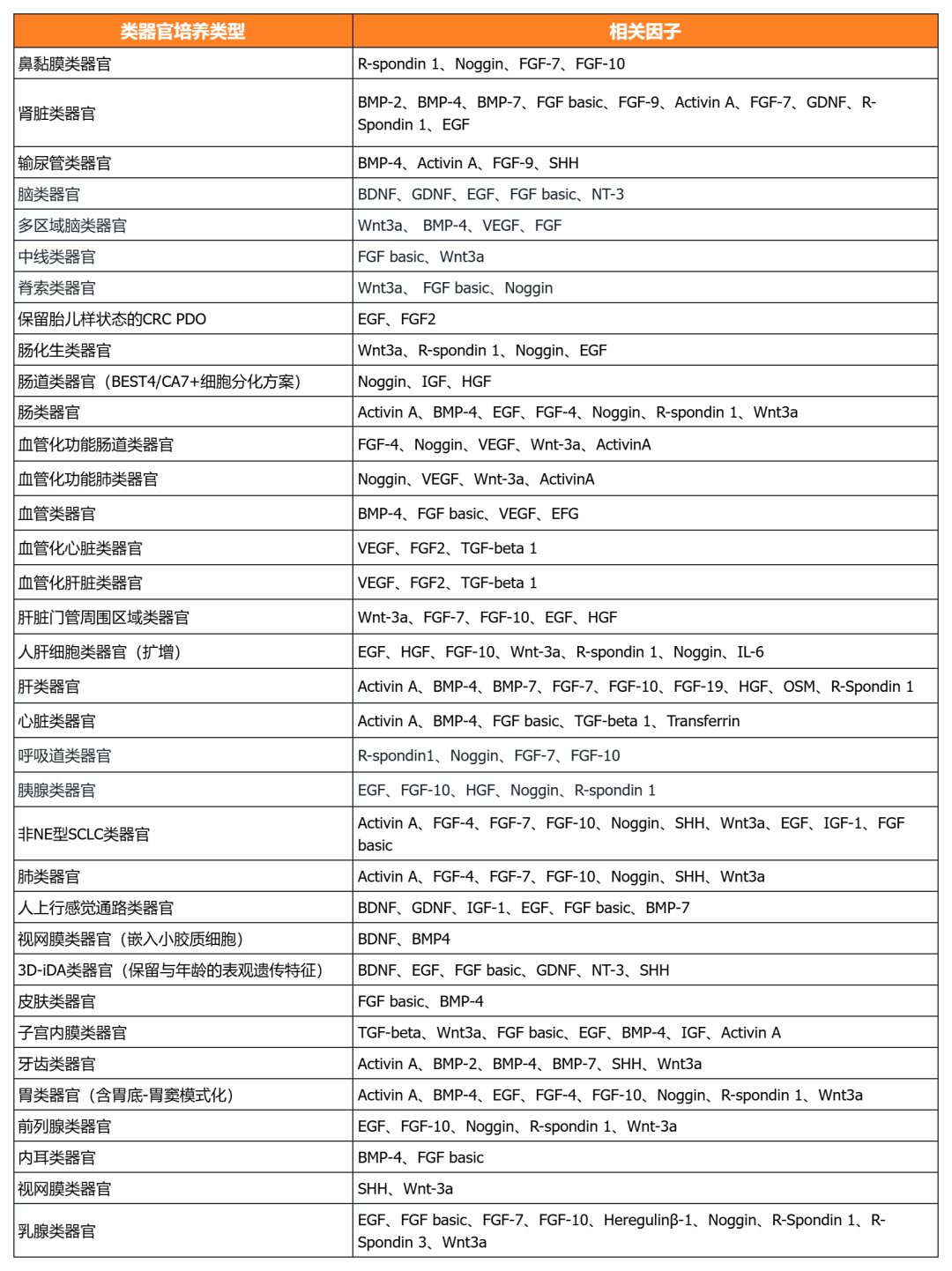

近岸蛋白自主研發(fā)生產并經過類器官培養(yǎng)驗證的低內毒素Activin A、BMP-4、EGF、FGF-7、FGF-10、FGFb、FGF8b、HGF、IGF1、Noggin、NRG1、R-Spondin 1/3和Wnt3a等細胞因子,已經在人腫瘤類器官如垂體瘤類器官、腦膜瘤類器官、乳腺癌類器官,人正常類器官如ipsc來源的人小腸類器官,以及小鼠正常類器官如小腸類器官、結腸類器官、胃類器官以及膽管類器官等體外模型上進行了驗證。

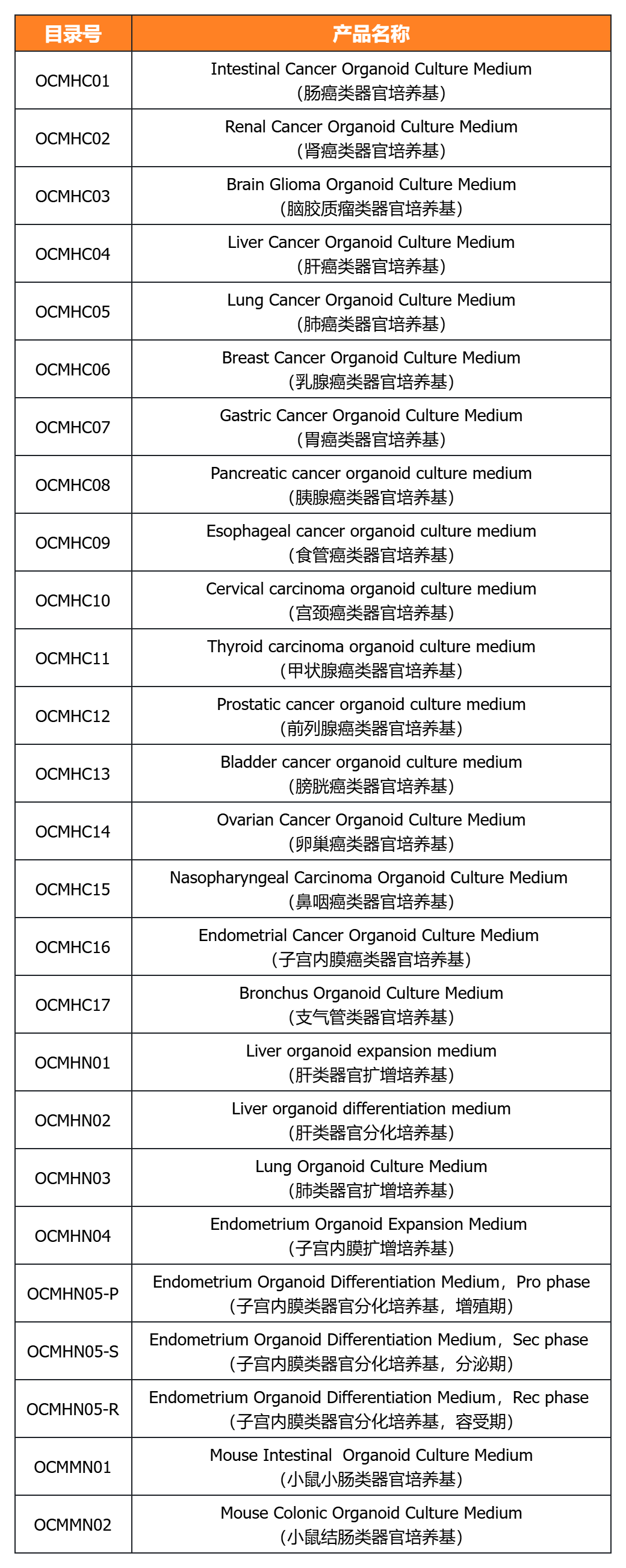

經類器官培養(yǎng)驗證的完全培養(yǎng)基